"/><stop offset="1" stop-color="rgba(255, 255, 255, 0.6)"/></linearGradient><linearGradient id="qavy54DcU-3748361077-linear-gradient" x1="0.49748743718592964" x2="0.5025125628140703" y1="1" y2="0"><stop offset="0" stop-color="rgba(255, 255, 255, 0.6)"/><stop offset="0.5" stop-color="rgb(255, 255, 255)"/><stop offset="1" stop-color="rgb(255, 255, 255)"/></linearGradient></defs><path d="M 15.754 9.25 C 17.821 9.25 19.663 10.217 20.849 11.72 C 21.602 8.508 23.24 5.631 25.49 3.362 C 22.807 1.256 19.426 0 15.754 0 C 7.051 0 0 7.042 0 15.725 C 0 24.408 7.051 31.45 15.754 31.45 C 17.366 31.45 18.921 31.207 20.388 30.759 L 20.388 20.255 C 19.169 21.501 17.498 22.202 15.754 22.2 C 12.169 22.2 9.268 19.302 9.268 15.725 C 9.268 12.148 12.172 9.25 15.754 9.25 Z" fill="rgba(255, 255, 255, 0.6)" height="31.450000000000003px" id="GdGhEU89V" width="25.490121951219518px"/><g d="M 5.095 27.408 C 6.224 28.423 7.614 29.279 9.002 29.938 C 11.048 30.907 13.335 31.45 15.751 31.45 C 17.364 31.45 18.919 31.207 20.383 30.759 L 20.383 20.255 C 19.206 21.455 17.566 22.2 15.751 22.2 C 12.167 22.2 9.264 19.302 9.264 15.725 L 5.095 15.725 Z M 25.488 3.362 C 23.238 5.631 21.6 8.508 20.847 11.72 C 19.66 10.217 17.821 9.25 15.754 9.25 C 12.169 9.25 9.266 12.15 9.266 15.725 L 0 15.725 C 0 7.042 7.049 0 15.751 0 C 19.424 0 22.805 1.256 25.485 3.362 Z M 0 37 L 0 15.494 L 9.268 15.494 L 9.268 27.75 C 9.268 32.858 5.118 37 0 37 Z" fill="transparent" height="36.99999866485596px" id="HmTq7bfqA" transform="translate(22.246 0)" width="25.487804878048752px"><path d="M 0 11.683 C 1.128 12.698 2.519 13.554 3.907 14.213 C 5.953 15.182 8.24 15.725 10.656 15.725 C 12.269 15.725 13.824 15.482 15.288 15.034 L 15.288 4.53 C 14.111 5.73 12.47 6.475 10.656 6.475 C 7.072 6.475 4.168 3.577 4.168 0 L 0 0 Z" fill="rgba(255, 255, 255, 0.6)" height="15.725px" id="hPupmQlUs" transform="translate(5.095 15.725)" width="15.288048780487806px"/><path d="M 25.488 3.362 C 23.238 5.631 21.6 8.508 20.847 11.72 C 19.66 10.217 17.821 9.25 15.754 9.25 C 12.169 9.25 9.266 12.15 9.266 15.725 L 0 15.725 C 0 7.042 7.049 0 15.751 0 C 19.424 0 22.805 1.256 25.485 3.362 Z" fill="url(%23NllbiafvP-3748361077-linear-gradient)" height="15.725000000000001px" id="NllbiafvP" transform="translate(0 0)" width="25.487804878048774px"/><path d="M 0 21.506 L 0 0 L 9.268 0 L 9.268 12.256 C 9.268 17.365 5.118 21.506 0 21.506 Z" fill="rgb(255, 255, 255)" height="21.50625px" id="Z3__vkUos" transform="translate(0 15.494)" width="9.268292682926823px"/></g><g d="M 15.756 0 C 7.053 0 0 7.042 0 15.725 C 0 24.408 7.053 31.45 15.756 31.45 C 24.459 31.45 31.512 24.411 31.512 15.725 C 31.512 7.039 24.457 0 15.756 0 Z M 15.756 22.2 C 12.172 22.2 9.268 19.302 9.268 15.725 C 9.268 12.148 12.172 9.25 15.756 9.25 C 19.341 9.25 22.244 12.15 22.244 15.725 C 22.244 19.3 19.338 22.2 15.756 22.2 Z M 0 15.725 L 9.268 15.725 L 9.268 27.801 C 9.268 32.879 5.137 37 0.051 37 L 0 37 Z" fill="transparent" height="37.00000038146973px" id="NvYsR5b0f" transform="translate(44.488 0)" width="31.512195121951223px"><path d="M 15.756 0 C 7.053 0 0 7.042 0 15.725 C 0 24.408 7.053 31.45 15.756 31.45 C 24.459 31.45 31.512 24.411 31.512 15.725 C 31.512 7.039 24.457 0 15.756 0 Z M 15.756 22.2 C 12.172 22.2 9.268 19.302 9.268 15.725 C 9.268 12.148 12.172 9.25 15.756 9.25 C 19.341 9.25 22.244 12.15 22.244 15.725 C 22.244 19.3 19.338 22.2 15.756 22.2 Z" fill="url(%23qavy54DcU-3748361077-linear-gradient)" height="31.450000000000003px" id="qavy54DcU" width="31.512195121951223px"/><path d="M 0 0 L 9.268 0 L 9.268 12.076 C 9.268 17.154 5.137 21.275 0.051 21.275 L 0 21.275 Z" fill="rgb(255, 255, 255)" height="21.275000000000006px" id="vmYvESJ7u" transform="translate(0 15.725)" width="9.268292682926827px"/></g></svg>)

5 vragen bij het instellen van betalingen voor je platform

As the owner of a platform or marketplace, you want the threshold for a transaction to be as low as possible. All the steps the client has to take should be as user-friendly as possible and should not create barriers. An important aspect of this is making sure that payments are made in a smart way.

In order to make the right choices for your situation, we have listed the most important questions you need to ask yourself in this process.

5 questions that help to optimally set up online payments

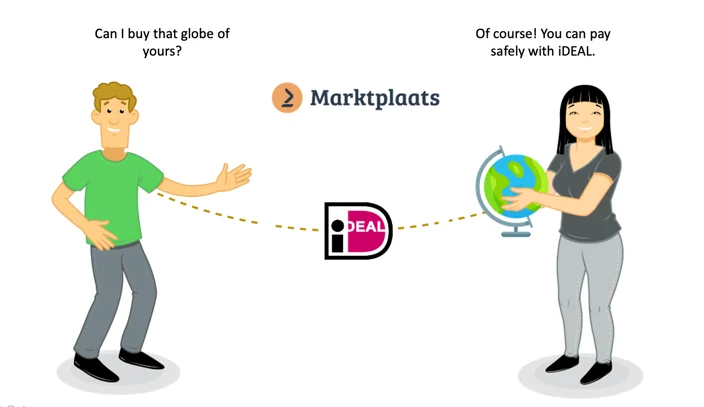

In which markets are we active and how do users prefer to pay?

To determine the best way to set up payments on your platform, this is a fundamental question. Do you only operate in the Netherlands, Europe or are you also active on the Asian market? Different regions mean that you have to deal with different legal requirements. In Europe, you are bound by the rules of the European bank. Also, users have different preferences for payment methods in different locations. For example, if you are active in the Netherlands, it is logical to ensure that customers can pay with iDEAL. In order to be successful in China, Alipay is indispensable.

Do we want to be responsible for payments ourselves?

How much responsibility do you want to bear for the payments of the transactions on your platform? There are 3 possibilities you can consider.

- You take responsibility for the payment yourself (and more)

This choice only applies if you are more than just a platform and are acting on behalf of one of the two parties. This means, among other things, that you can set the price yourself and negotiate. In this situation you also bear the risks of the payments yourself. For example, in the event of bankruptcy, the trustee may seize funds from you and from users. By choosing to set up the responsibility in this way, you make your own employees responsible for making payments. This creates even more risk and you will spend more time monitoring compliance.

Remember that you are not only responsible for payments, but also for matters such as debtor risk, complaints, the guarantee on the product or service and the shipping risk.

- You will become a Payment Service Provider

If, as a platform or marketplace, you have third-party funds in your bank account, you will be regarded as a payment service provider. According to the PSD2 legislation, you will need a licence from the Nederlandsche Bank. In addition, you must comply with other regulations. For example, you are required to conduct a Customer Due Diligence before you can process payments. This means that you must collect and register information about sellers active on your platform: Know Your Customer (KYC). This ensures that reliable sellers are trading on your platform.

Does your platform or marketplace require a PSD2 license? Use our helpful decision tree to find out.

- You choose a specialized third party

By using a payment service provider (PSP) that specialises in platforms, or a platform-PSP, you completely outsource the transaction and are assured that the entire process is handled in accordance with the (PSD2) laws and regulations. Also, the risks of payment and delivery do not lie with you. Other advantages include the fact that the PSP carries out the customer research for you and there are possibilities for Escrow. This means that the money is held by the PSP until certain obligations have been met, such as the delivery of the product or service. A good example of this is ‘Equal Crossing‘ by Marktplaats

How do we ensure the security of payments?

In order to be able to act carefree, trust is needed. Not only in the platform and the seller, but also in the security of the payment. The first step to ensure that payments are smooth and safe is to ensure that sellers on your platform are controlled users. You can do this in an easily accessible way with only an email address and a mobile number. But you can also check a bank account and ask for identification. If it concerns companies, you can check CoC numbers and verify whether the business bank account matches the trade name. All this can be done automatically via your PSP, but you can also use tools such as Signicat to help verify the digital identity of sellers on online marketplaces.

Should something go wrong in the transaction, the police or court can use this information.

Another important point in ensuring the security of payments on your platform isthe aforementioned Escrow. By setting up payment in accordance with Escrow conditions you can prevent the money from reaching the service provider before the product or service has been delivered if abuses occur.

How can we provide the best support?

An important part of the user experience on your platform is the service and support the customer receives. You want to have this properly arranged for the payments as well. Customers are also becoming more demanding in this area and expect to be served at the time, channel and in the language of their choice.

Something may go wrong in the transaction that takes place via your platform. For example, the buyer has not received the product or it has been damaged. Then he wants to go somewhere. The question then is whether you, as a platform, want to offer support for this yourself?

In order to be able to give an answer to this, it is good to make a realistic estimate of how many customer questions/tickets you can handle as a platform and what resources you want to use for this. Does it pay off to hire a support employee and set up your own support system? If you choose to do this, please donate

Pay sufficient attention to privacy rules (GDPR) and ensure watertight security.

Another option is to place (part of) the support with regard to payments with your payment service provider. In this way, you can choose to handle the first-line support with the customer yourself and to place second-line support with your payment service provider. In this case, your support team can contact your payment service provider if they have questions about payments that they do not have a solution for themselves.

You can also decide to invest first line support with your payment service provider. Customers of your platform can contact the payment service provider directly via a local telephone number, e-mail and/or a chatbot. In addition, a special support page with FAQ will be set up for you.

What insights do we need about our platform?

To be able to respond quickly to opportunities and make the right decisions, you want to see what is happening on your platform. For this purpose you have set up analytics, if it’s good. Does this system provide everything you need? For example, do you have insight into how many new sales reps have registered, how much you have earned from sales reps in a certain period and how many people are in the check out phase? If you work with a specialised payment service provider, you can view this information at any time and get a better grip on the financial results of your platform. You can also choose to have these insights presented via a data visualisation dashboard of, for example, Tableau. This allows you to provide an up-to-date overview of the issues that are important to you.